« : 25 Октября 2022, 15:19:41 »

Как развивался наш процесс проектирования системы учета? Этапы были следующие:

1. В начале мы положили в основу самое простое, житейское видение того, что может представлять собой такая система («Простая запись в хронологическом порядке о событиях в финансово-хозяйственной деятельности»).

2. Далее стали применять, примерять ее к воображаемым или даже реальным процедурам ведения учета.

3. После чего - выявлять неудобства, проблемные моменты.

4. Разрешать эти проблемные моменты, фиксируя результаты этих разрешений как новые принципы и методы, на которых строится данная система. Тем самым совершенствуя ее.

Так, начали мы от «Простой непрерывной записи в хронологическом порядке о событиях в финансово-хозяйственной деятельности». Но вскоре пришли к тому, что уже на этапе этой самой регистрации удобнее группировать записи относительно Объектов учета - отражать их в отдельных книгах, на отдельных Счетах, каждый из которых сопоставлен отдельному Объекту учета.

А еще чуть позже добрались до принципа двойной записи, содержание которого раскрывается в следующем:

- Какие бы операции мы не рассмотрели, для каждой из них будет характерна возможность выделить два объекта учета. Для одного из них что-то убыло, для другого прибыло.

- Если мы дисциплинированно и без ошибок регистрируем все операции как выбытие для одного объекта и поступление для другого, то сумма всех выбытий неизбежно будет равна сумме всех поступлений. Если сумма всех выбытий не равна сумме всех поступлений, это свидетельствует о том, что в процессе регистрации записей были допущены случайные, арифметические ошибки, либо нарушен сам принцип записи.

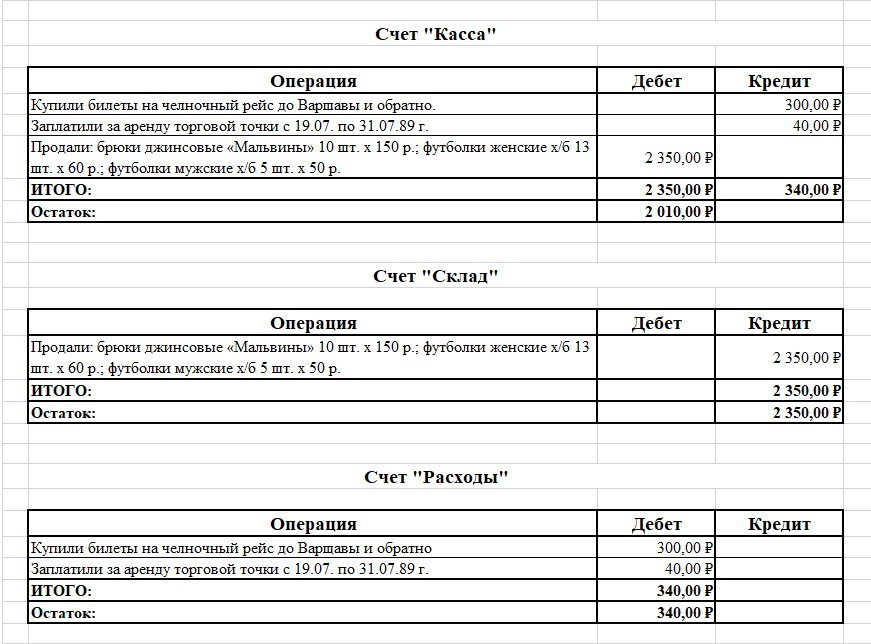

Т.е., работая с данными учета, нам теперь нужно группировать отдельно все, что отражено для Счета как прибыло и как убыло. Напрашивается еще одно дополнительное решение - почему бы не делать это уже на этапе их регистрации. Например, в Книге записи операций по Счету определить отдельные колонки для сумм Прихода и Расхода:

Т.е., на уровне простом, житейском мы могли бы сказать: "Продали вещи за наличный расчет. Со Склада убыло товара на 2 350 р, в Кассу прибыло 2 350 р." В бухгалтерской терминологии это будет звучать как "Дебет Касса - Кредит Склад 2 350 р." А, припоминая, что в профессиональной среде принято оперировать в большей степени номерами счетов: "Дебет 50 - Кредит 41 2 350 р." В речевом изложении корректной будет и фраза "Кредит Склад - Дебет Касса 2 350 р." В каком-то смысле это даже оправдано логикой "Было что-то. Сначала оно откуда-то ушло (Кт), потом куда-то пришло (Дт)." Но вот в написании всегда строго: Дт 50 (Касса) - Кт 41 (Склад) 2 350 р. "Дебет слева, Кредит справа"...

Понятия Дебет и Кредит есть неотъемлемая составляющая Принципа двойной записи. Но, помимо этого, на уровне формальном... Ранее записи о хозяйственных операциях мы вели единым вертикальным списком, без раздельного отражения сумм в колонках прихода и расхода. В таком случае при подсчете соответствия сумм всех приходов и расходов нам каждый раз необходимо их выбирать и группировать по этому признаку. При нашем новом подходе мы уже на этапе регистрации операций сортируем, записываем в раздельных колонках суммы, являющиеся приходом (по Дебету) и расходом (по Кредиту) для Счетов. А после еще и итоги подводим. Все это добавляет значительные удобства и ускоряет процедуру проверки баланса стоимости всех приходных и расходных частей Счетов.

Сумму всех дебетовых (приходных) для данного Счета операций принято называть Дебетовым оборотом счета.

Сумму всех кредитовых (расходных) для данного Счета операций принято называть Кредитовым оборотом счета.

Для нашего примера:

Сумма всех Дебетовых оборотов: 2 350 р. (Касса) + 340 р. (Расходы) = 2 690 р.

Сумма всех Кредитовых оборотов: 340 р. (Касса) + 2 350 р. (Склад) = 2 690 р.

2 690 р. = 2 690 р.

При этом... Операций по Дебету счетов у нас три, и по Кредиту счетов так же три. А Дебетовых и Кредитовых оборотов, которыми мы оперировали при выведении баланса - под два. Такое незначительно расхождение обусловлено ограниченностью нашего примера. В рамках реального учета порядок этого расхождения будет значительно большим.

« Последнее редактирование: 21 Ноября 2022, 10:30:53 от Марченко И.Ю. »

Записан

Тема: 13. Дебет слева, кредит справа... (Прочитано 3641 раз)

Тема: 13. Дебет слева, кредит справа... (Прочитано 3641 раз)