Последние сообщения

Последние сообщения1

Осмысленный бухгалтерский учет от самых начал / Re: 14. 13 458 583 463 856,24 + 4 267 852 785,73 - 9 564 261 654 981,42 =

« Последний ответ от Марченко И.Ю. 21 Ноября 2022, 15:28:24 » Сверим идеи, подходы, решения?

Не знаю, как это складывалось исторически. Предшествовало ли тому явное обособление изложенной выше проблемной ситуации, или все сложилось как-то само собой. Но, даже если и само собой... В любом случае для нас ее обособление важно как фактор выявления сущности.

Итак... В Бухгалтерском учете определен такой подход, как отражение учетных данных по Периодам. Т.е., для каждой Операции в качестве обязательного параметра принимается время ее совершения. А Период - есть заданные временные границы (начало и конец), в пределах которых рассматриваются подлежащие к отражению в учете операции в финансово-хозяйственной деятельности и соответствующие им Обороты.

При вдумчивом, критическом подходе к осмыслению изложенного выше, возникает вопросы:

- Кто и исходя из чего определяет эти временные границы? Какими они бывают?

- Что происходит с Операциями и Оборотами, которые лежат за пределами заданных Периодов? Эти операции ведь все равно подлежат отражению в учете. Как они при этом отражаются?

Разрешается данная ситуация введением такого понятия, как Остаток. А в профессиональной терминологии бухгалтерского учета - Сальдо. Сальдо на начало периода. И Сальдо на конец периода.

Можно различать два уровня требований к определению Периодов:

- Те, которые определены на уровне нормативно-правового регулирования бухгалтерского учета;

- Произвольные, заданные нами исходя из задач и особенностей ситуаций в учете.

На уровне нормативно-правового регулирования регламентированы такие периоды, как год, квартал, месяц, которые совпадают с периодами, за которые формируются те или иные виды отчетности.

Кроме того, детализация общего массива учетных данных по периодам может выступать как способ анализа информации, поиска ошибок. В этом случае границы начала и конца периода могут быть любыми, заданными нами исходя из соответствующих целей.

Рассмотрим, как это работает на все том же нашем примере...

Во-первых, как мы установили выше, обязательным параметром хозяйственной операции является время ее совершения. Если точнее - время ее отражения в учете. В идеализированном варианте это должно совпадать. В реальности - не всегда. Но, в определенных условиях это допустимо.

Еще один вопрос - с точностью до каких единиц должно определяться и учитываться это время? Ряд некоторых технических особенностей иногда определяет существенность и долей секунд? Но, мы пока остановимся на том, что в практике ведения учета достаточной является дата - год, месяц, число. Для ряда технических особенностей существенными могут являться и доли секунды.

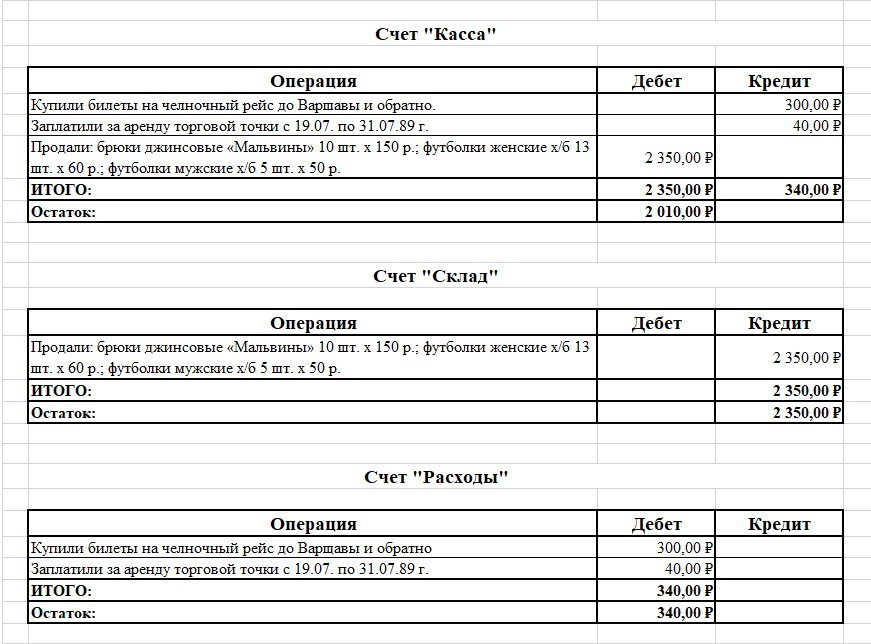

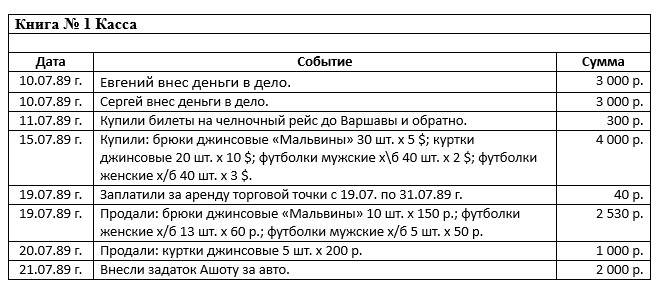

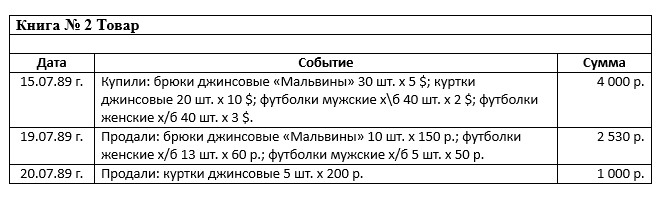

Таким образом, рассматриваем ситуацию на примере следующего ограниченного набора операций:

Если мы определяем Период как 1989 г. или 3-й квартал 2022 г., наш вариант Книги записей операций особых изменений, за исключением того, что появляется колонка с отражением даты, не претерпевает:

Не знаю, как это складывалось исторически. Предшествовало ли тому явное обособление изложенной выше проблемной ситуации, или все сложилось как-то само собой. Но, даже если и само собой... В любом случае для нас ее обособление важно как фактор выявления сущности.

Итак... В Бухгалтерском учете определен такой подход, как отражение учетных данных по Периодам. Т.е., для каждой Операции в качестве обязательного параметра принимается время ее совершения. А Период - есть заданные временные границы (начало и конец), в пределах которых рассматриваются подлежащие к отражению в учете операции в финансово-хозяйственной деятельности и соответствующие им Обороты.

При вдумчивом, критическом подходе к осмыслению изложенного выше, возникает вопросы:

- Кто и исходя из чего определяет эти временные границы? Какими они бывают?

- Что происходит с Операциями и Оборотами, которые лежат за пределами заданных Периодов? Эти операции ведь все равно подлежат отражению в учете. Как они при этом отражаются?

Разрешается данная ситуация введением такого понятия, как Остаток. А в профессиональной терминологии бухгалтерского учета - Сальдо. Сальдо на начало периода. И Сальдо на конец периода.

Можно различать два уровня требований к определению Периодов:

- Те, которые определены на уровне нормативно-правового регулирования бухгалтерского учета;

- Произвольные, заданные нами исходя из задач и особенностей ситуаций в учете.

На уровне нормативно-правового регулирования регламентированы такие периоды, как год, квартал, месяц, которые совпадают с периодами, за которые формируются те или иные виды отчетности.

Кроме того, детализация общего массива учетных данных по периодам может выступать как способ анализа информации, поиска ошибок. В этом случае границы начала и конца периода могут быть любыми, заданными нами исходя из соответствующих целей.

Рассмотрим, как это работает на все том же нашем примере...

Во-первых, как мы установили выше, обязательным параметром хозяйственной операции является время ее совершения. Если точнее - время ее отражения в учете. В идеализированном варианте это должно совпадать. В реальности - не всегда. Но, в определенных условиях это допустимо.

Еще один вопрос - с точностью до каких единиц должно определяться и учитываться это время? Ряд некоторых технических особенностей иногда определяет существенность и долей секунд? Но, мы пока остановимся на том, что в практике ведения учета достаточной является дата - год, месяц, число. Для ряда технических особенностей существенными могут являться и доли секунды.

Таким образом, рассматриваем ситуацию на примере следующего ограниченного набора операций:

Если мы определяем Период как 1989 г. или 3-й квартал 2022 г., наш вариант Книги записей операций особых изменений, за исключением того, что появляется колонка с отражением даты, не претерпевает: